在企业运营中,产品包装设计费用的科目分类一直是一个广受关注的问题。本文围绕“产品包装设计费计入哪科目?”这一核心问题,从资产负债表、损益表、成本和费用、税务处理等4个方面进行阐述,对该问题进行详细解析。

产品包装设计是企业生产经营中不可或缺的一部分,因此产生的包装设计费用也必须在会计核算中进行处理。而在资产负债表中,产品包装设计费通常被归入“无形资产”一项。

从概念上来说,无形资产指的是那些缺乏物质形态、但拥有明确权益和价值的资产。在实际操作中,包括专利、商标、版权、专有技术等在内的非物质资产均可被归为无形资产的范畴。而产品包装设计的价值也主要体现在产品品牌价值之上,因此也适合被归入到资产负债表中无形资产一项中。

在损益表中,产品包装设计费通常被归为“销售费用”一项。销售费用是指企业在销售过程中所发生的各项成本,包括广告费用、促销费用、运输费用等。而将产品包装设计费归为销售费用中,主要是因为它包括了促进销售的作用,直接影响到产品的销售额。因此,在损益表中计入销售费用是一种合理的处理方式。

值得注意的是,如果产品包装设计费虽然对销售额产生影响,但无法直接归于销售费用范畴,也可以被归到“管理费用”一项中。这种情况通常发生在包装设计费用与广告策划等其他费用存在较为明显区分的情况下。

在进行企业成本核算时,产品包装设计费主要被归入“制造费用”范畴中。制造费用是企业在生产过程中所发生的各项费用,包括人工成本、材料成本、制造费用、劳保费、管理费用等。而产品包装设计费通常被看作是一项制造过程中的”一般费用“,因此在制造费用中进行核算是合理的选择。

不过需要注意的是,如果产品包装设计费虽然与产品制造活动有直接关系,但其性质不同于一般制造费用,也可以单独被归入“研发费用”一项中。

在税务操作中,产品包装设计费用的处理方式主要受企业审计方式和税务政策的影响。一般来说,按照我国税务规定,产品包装设计费用可以被纳入企业所得税的扣除范畴。也就是说,在企业所得税计算中,该费用可以被抵减企业应纳税所得额、降低企业所得税的负担。

但需要注意的是,税务处理中“可抵扣”并不意味着“全部抵扣”,具体抵扣范围和抵扣比例会受到各种因素的影响,企业在操作过程中需要严格按照相关规定进行处理。

通过对“产品包装设计费计入哪科目?”这一问题的分析,我们可以得出以下结论:在资产负债表中,产品包装设计费通常归入“无形资产”一项;在损益表中,产品包装设计费通常被归为“销售费用”或“管理费用”一项;在成本和费用中,产品包装设计费通常被划分为“制造费用”或“研发费用”;在税务处理中,产品包装设计费可以被抵扣企业所得税的扣除范畴中。企业在处理产品包装设计费用时,应根据具体要求合理选择科目分类和处理方式,以保证财务合规和税务合规。

以上产品包装设计费计入什么科目精彩介绍完,接下来我们一起欣赏上海vi设计公司部分案例:

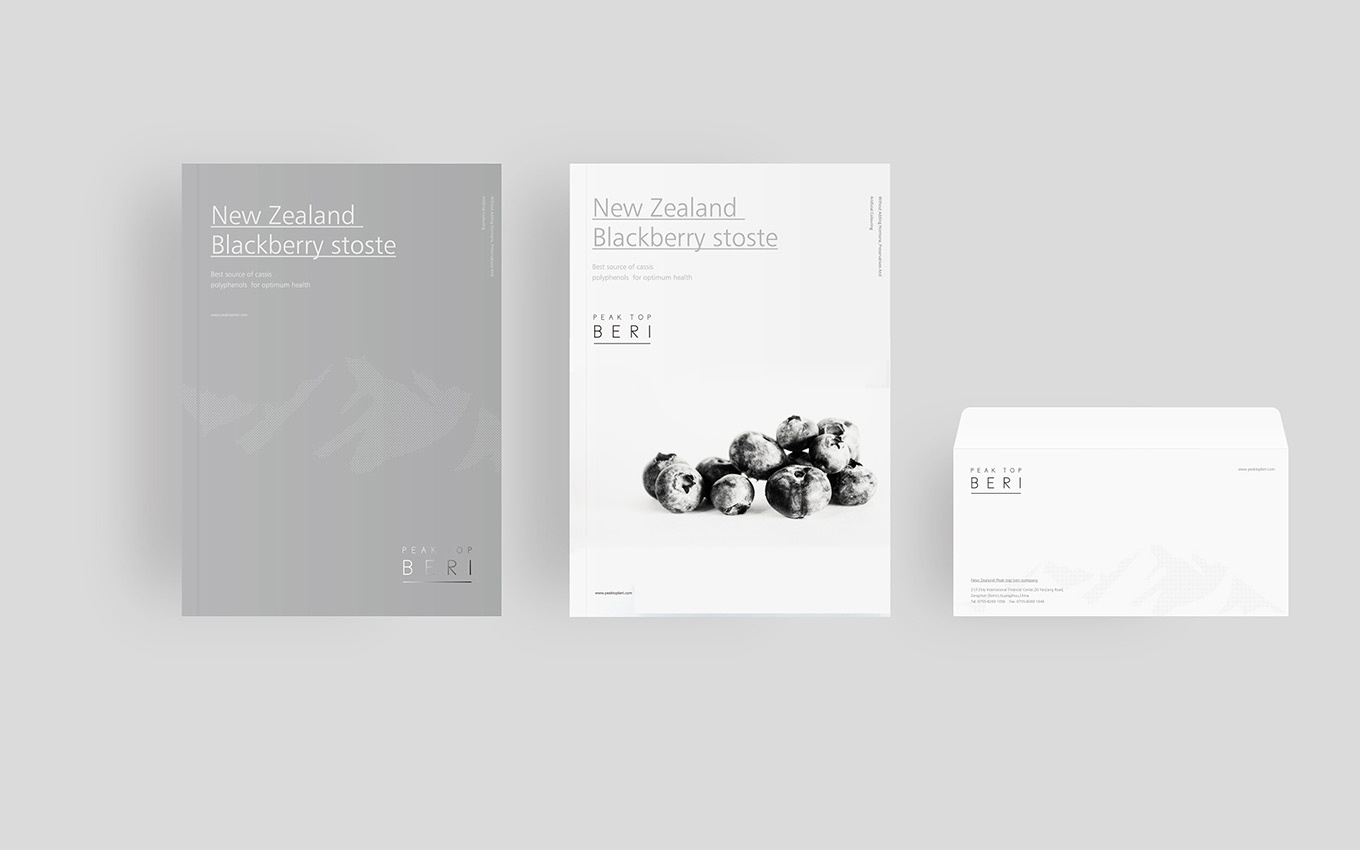

产品包装设计费计入什么科目配图为上海包装设计公司作品

产品包装设计费计入什么科目配图为上海包装设计公司作品

本文关键词:产品包装设计费计入什么科目